A hitelkártya-adósság az egyik legsajátosabb adósságtípus: a forgóhitel-keret rugalmassága és a fizetési halasztás lehetősége egyszerre kényelmes és kockázatos. Azok, akik rendszeresen csak a minimumot fizetik vissza, hosszú ideig fennmaradó, folyamatosan kamatozó tartozást halmoznak fel.

Magyarországon a hitelkártyák THM-je – a teljes hiteldíj mutató – a kamaton túl tartalmaz minden egyéb díjat és jutalékot. Az összehasonlításhoz mindig a THM-et érdemes figyelembe venni, nem csupán a névleges kamatlábat.

Hogyan épül fel a hitelkártya-kamat?

A hitelkártyák jellemzően türelmi időt biztosítanak – ez Magyarországon általában 20–50 nap a számlafordulótól számítva. Ha a teljes egyenleget visszafizetik a türelmi időn belül, nem számítanak fel kamatot. Ha csak a minimum törlesztőt fizetik, a kamat az egész fennmaradó egyenlegen számolódik.

Ez a struktúra azt jelenti, hogy az adósság nagyon gyorsan nőhet, ha rendszeresen nem a teljes összeget törlesztik. Az alábbi táblázat szemlélteti, hogyan változik a visszafizetés időtartama a fizetett összeg függvényében (illusztratív példa):

| Egyenleg | Havi törlesztő | Hozzávetőleges visszafizetési idő |

|---|---|---|

| 300 000 Ft | Csak minimum (5%) | Több mint 2 év |

| 300 000 Ft | 20 000 Ft/hó | Kb. 18 hónap |

| 300 000 Ft | 30 000 Ft/hó | Kb. 11 hónap |

A tényleges értékek kamattól és egyéb díjaktól függően eltérhetnek. A pontos számítást az MNB hiteltájékoztató oldalán elérhető kalkulátorok segíthetik.

A hitelkártya-adósságspirál jelei

Az adósságspirál nem egyik napról a másikra alakul ki. Néhány figyelmeztető jel, amelyek jelzik, hogy a helyzet rendezést igényel:

- A rendelkezésre álló hitelkeret rendszeresen teljesen kihasználódik

- Havonta csak a minimumot sikerül visszafizetni

- Más kiadások finanszírozása hitelkártyával történik

- Az egyenleg hónapról hónapra nő, még rendszeres fizetés mellett is

- Több kártyán egyszerre áll fenn egyenleg

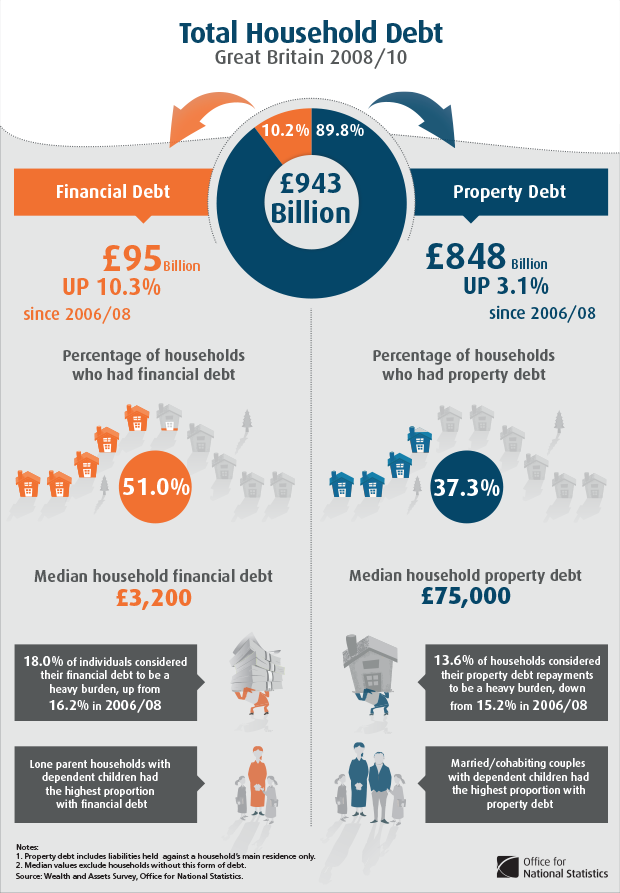

A háztartási adósság összetételének vizualizációja. Forrás: Wikimedia Commons (CC BY-SA 3.0)

A hitelkártya-adósság csökkentésének lépései

-

1Álljon le az új vásárlásokkal a hitelkártyán

Amíg az egyenleg fennáll, érdemes átmenetileg más fizetési módra áttérni. Ez megakadályozza, hogy az egyenleg tovább nőjön.

-

2Tekintse át a THM-et és a díjstruktúrát

A saját hitelkártyaszámla-kivonat tartalmazza az összes alkalmazott kamat- és díjtételt. Ezt érdemes összehasonlítani más ajánlatokkal.

-

3Fizessen a minimumnál többet

Akár kis plusz összeg is jelentősen rövidítheti a visszafizetési időt. A cél, hogy minden hónapban legalább a keletkező kamatot is fedezze a befizetés.

-

4Vizsgálja meg a hitelkiváltás lehetőségét

Ha a piacon alacsonyabb kamatozású személyi kölcsön érhető el, a hitelkártya-egyenleg kiváltása hosszabb távon kedvezőbb lehet. Fontos azonban az összes felmerülő díjat figyelembe venni.

-

5Tárgyaljon a kibocsátó bankkal

Egyes bankok – különösen régebb óta fennálló ügyféli kapcsolat esetén – hajlandók kamatcsökkentésre vagy részletfizetési megállapodásra. Ezt érdemes írásban kezdeményezni.

Hitelkiváltás: mikor érdemes megfontolni?

A hitelkiváltás – vagyis a meglévő, magas kamatozású adósság alacsonyabb kamatozású hitellel való felváltása – önmagában nem csökkenti az adósságot, de csökkenti a kamatköltséget, ami több forrást hagy a tőke törlesztésére.

Mielőtt bármilyen döntés születik, érdemes:

- Összehasonlítani az új hitel THM-jét a jelenlegi hitelkártya-kamattal

- Figyelembe venni az előtörlesztési díjakat és az új hitel folyósítási díjait

- Megvizsgálni, hogy a futamidő változása hogyan érinti a teljes visszafizetett összeget

Az MNB Hitel Navigátor aktuális, standardizált adatokat közöl a banki hitelkínálatról.

Kapcsolódó cikkek

Adósságcsökkentési lépések

Hogyan érdemes prioritást felállítani a különböző tartozások között.

Költségvetés-készítés módszerei

A havi kiadások tervszerű kezelése.