Adósságcsökkentési lépések Magyarországon

Hogyan érdemes nekifogni az adósságok csökkentésének? A módszeres megközelítés és a megfelelő prioritások felállítása jelentősen befolyásolja az eredményt.

Cikk elolvasásaAz adósságból való kijutás nem egyik napról a másikra történik. Ez az oldal áttekintést ad az adósságcsökkentés bevált módszereiről, a költségvetés-tervezéstől a hitelkártya-tartozás rendezéséig.

Alapelvek

A pénzügyi helyzet rendezéséhez négy területen szükséges tudatos lépéseket tenni.

Az összes tartozás összegyűjtése, kamatokkal és törlesztési ütemezéssel együtt, mielőtt bármi más lépés történik.

Nem minden adósság egyforma. A késedelmi díjak, a kamatmértékek és a jogi következmények alapján kell sorrendet felállítani.

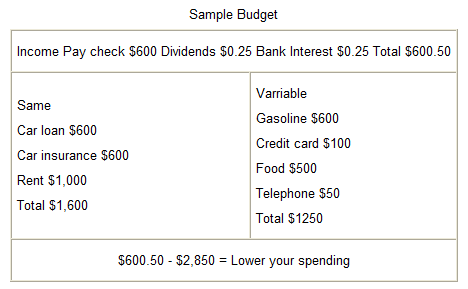

Havonta fix összeg elkülönítése az adósságtörlesztésre, a kiadások áttekintésével párhuzamosan.

A haladás dokumentálása és az ütemterv rendszeres felülvizsgálata, hogy a terv a valósághoz igazodjon.

Cikkek

Három tématerület, amelyek az adósságkezelés leggyakoribb kérdéseit fedik le.

Hogyan érdemes nekifogni az adósságok csökkentésének? A módszeres megközelítés és a megfelelő prioritások felállítása jelentősen befolyásolja az eredményt.

Cikk elolvasása

A 50/30/20 szabálytól a borítékos módszerig – különböző technikák bemutatása arra, hogyan lehet hatékonyan megtervezni a havi kiadásokat.

Cikk elolvasása

A hitelkártya-tartozás az egyik leggyorsabban növekvő adósságtípus. Ebben a cikkben az adósságspirál elkerülésének és a tartozás rendezésének gyakorlati lépéseit mutatjuk be.

Cikk elolvasásaMagyarországi kontextus

Magyarországon a háztartások adósságterheltsége az elmúlt évtizedben jelentősen megváltozott. A devizahitelek konszolidációja, az MNB által bevezetett adósságfék-szabályok és a kamatváltozások mind befolyásolják, hogy az egyes háztartások milyen eszközökhöz nyúlhatnak.

A Magyar Nemzeti Bank rendszeresen publikál adatokat a háztartások eladósodottságáról. Az ezeken alapuló döntések megalapozottabb pénzügyi tervezést tesznek lehetővé.

Fontos, hogy minden pénzügyi döntés előtt – legyen szó adósságrendezésről, hitelkiváltásról vagy fizetési haladékról – érdemes tájékozódni az aktuális feltételekről, és szükség esetén független pénzügyi tanácsadóhoz fordulni.

Az MNB által előírt jövedelemarányos törlesztőrészlet (JTM) és hitelfedezeti mutató (HFM) korlátok meghatározzák, mekkora hitelt vehet fel egy háztartás. Ezek ismerete segít a reális tervezésben.

Az MNB Pénzügyi Navigátor oldala összehasonlítható, standardizált adatokat közöl a banki termékekről. Hitelek, betétek és más termékek összehasonlítása előtt hasznos kiindulópontot jelent.

Magyarországon az MNB Fogyasztóvédelmi Irodája és egyes nonprofit szervezetek ingyenes pénzügyi tanácsadást kínálnak adósságkezeléssel kapcsolatos kérdésekben.

Kapcsolat

Ha kérdése van az oldalon szereplő tartalmakkal kapcsolatban, az alábbi űrlapon veheti fel velünk a kapcsolatot.

Minden mező kitöltése szükséges.