A havi költségvetés elkészítése az adósságcsökkentés és a hosszabb távú pénzügyi stabilitás egyik alapfeltétele. Önmagában a bevételek és kiadások nyomon követése is segíti a tudatosabb döntéshozatalt, még akkor is, ha nem sikerül azonnal minden tételen változtatni.

A kötelezettségek rendezése előtt érdemes legalább három hónapig követni a tényleges kiadásokat – csak így derül ki, hol van valós megtakarítási lehetőség.

Miért fontos a részletes kiadáskövető?

Sokan úgy vélik, hogy pontosan tudják, mire költenek – a tapasztalat azonban azt mutatja, hogy a kisebb, rendszertelen kiadások összeadódva jelentős tételt képeznek. Egy átlagos háztartásban az apró vásárlások (kávé, alkalmi bevásárlások, előfizetések) a havi nettó jövedelem 10–20%-át is kitehetik anélkül, hogy ezt az érintett észlelné.

A kiadáskövetés nem kizárólag a megszorítások azonosítását szolgálja. Segít megérteni a pénzköltési szokásokat, és megalapozza a reális tervkészítést.

A legismertebb költségvetési módszerek

50/30/20 szabály

Elizabeth Warren pénzügyi professzor által népszerűsített módszer szerint a havi nettó jövedelem három részre osztható:

- 50% – alapszükségletek (lakhatás, közüzemi számlák, élelmiszer, közlekedés)

- 30% – igények és szabadidő (szórakozás, ruházkodás, éttermi étkezés)

- 20% – megtakarítás és adósságtörlesztés

Magyarországi kontextusban ez az arány módosulhat, különösen ha a lakhatási költségek aránya meghaladja az 50%-os keretet. Ebben az esetben a többi kategórián szükséges kiigazítást végezni.

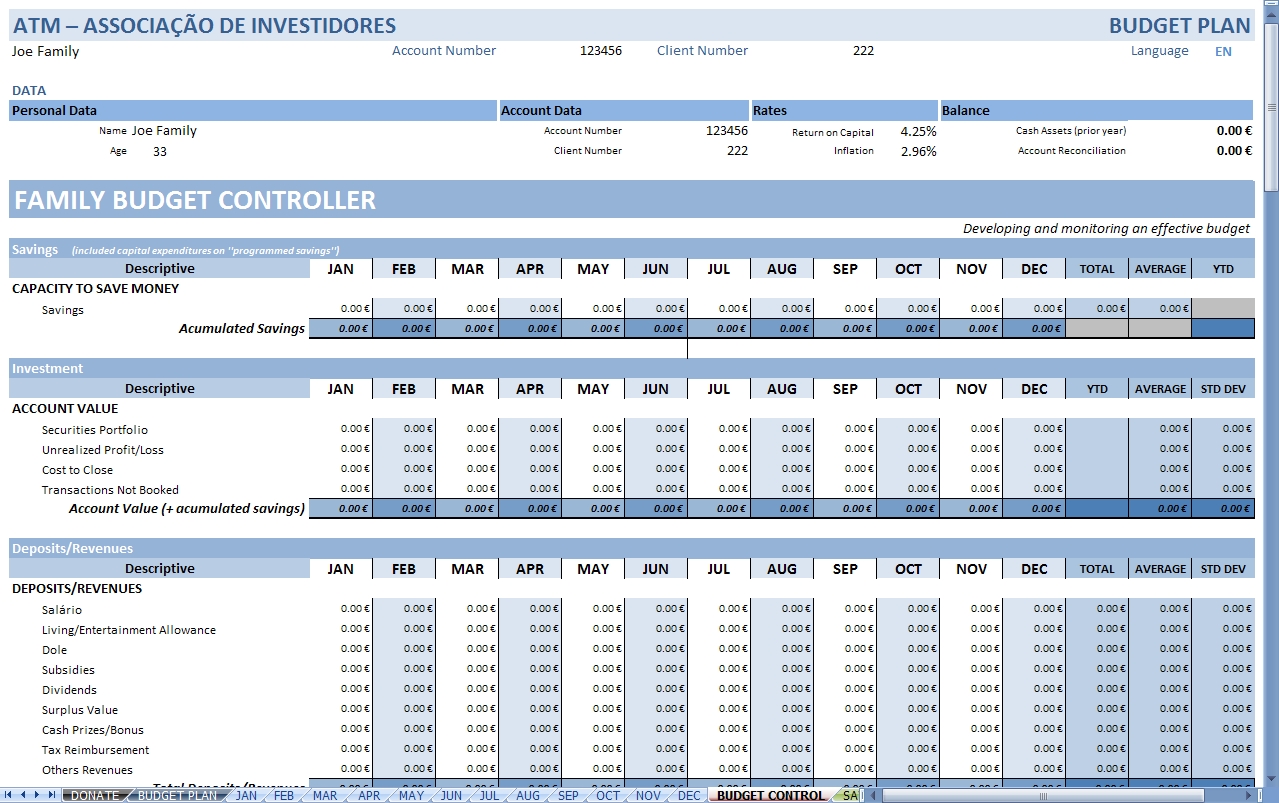

Egy személyes költségvetési terv jellemző szerkezete. Forrás: Wikimedia Commons (GPL)

Nullaalapú költségvetés (Zero-based budgeting)

Ennél a módszernél minden forintot előre kiosztanak valamilyen célra – így az összes bevétel mínusz az összes kiadás nullát ad eredményül. Ez nem azt jelenti, hogy mindent el kell költeni; a „kiadás" kategóriában a megtakarítás és az adósságtörlesztés is szerepel.

A nullaalapú módszer részletesebb tervezést igényel, de pontosabb képet ad a pénzügyi helyzetről, és kevesebb lehetőség marad a nem tervezett kiadásokra.

Borítékos módszer

A borítékos módszer fizikai (vagy digitális) borítékokat alkalmaz az egyes kiadási kategóriákhoz. Minden hónap elején az adott összeg bekerül a megfelelő borítékba, és ha az elfogy, az adott kategóriában nem történik több kiadás az adott hónapban.

Ez a módszer különösen hatékonyan segíti a szokások megváltoztatását, mivel a korlátot nagyon konkrétan teszi láthatóvá.

Kiadási kategóriák a magyarországi háztartásokban

| Kategória | Típus | Megjegyzés |

|---|---|---|

| Lakhatás (bérleti díj/jelzálog) | Fix | Az egyik legnagyobb tétel |

| Közüzemi számlák | Fix/változó | Évszaktól függő ingadozás |

| Élelmiszer | Változó | Tervezhető, de rugalmas |

| Közlekedés | Fix/változó | BKK bérlet vagy üzemanyag |

| Adósságtörlesztők | Fix | Prioritás kategória |

| Biztosítások | Fix | Éves vagy havi díj |

| Megtakarítás | Cél | Legalább 3 havi tartalék |

Digitális eszközök és alkalmazások

A kiadáskövetéshez ma már számos digitális megoldás áll rendelkezésre. A legtöbb magyarországi bank mobilalkalmazása automatikusan kategorizálja a tranzakciókat. Ezen kívül önálló alkalmazások is elérhetők, amelyek több bankszámlát és kártyát kezelnek egységes felületen.

Fontos szempont az adatbiztonság: pénzügyi alkalmazások esetén érdemes meggyőződni arról, hogy az adott megoldás rendelkezik-e megfelelő biztonsági tanúsítványokkal, és hogyan kezeli a személyes adatokat.

Reális elvárások a tervezéskor

A kezdeti hónapokban ritka, hogy minden a tervek szerint alakul. Az első néhány kísérlet inkább az adatgyűjtés és a szokások megértésének időszaka. A pontosabb tervezés csak azután lehetséges, miután elegendő valós adat áll rendelkezésre.

A MNB Pénzügyi Navigátor eszközei segíthetnek az egyes pénzügyi termékek (hitelek, megtakarítások) összehasonlításában, ami a költségvetési döntések megalapozásában hasznos referenciát jelent.

Kapcsolódó cikkek

Adósságcsökkentési lépések

Módszeres megközelítés a tartozások rendezéséhez.

Hitelkártya-adósság kezelése

Konkrét lépések a forgóhitel-egyenleg csökkentéséhez.